Den Erfindungswert zu ermitteln ist manchmal aufwendig. Meistens wird als Bezugsgröße hierfür der Umsatz mit erfindungsgemäßen Produkten herangezogen.

Nach den Richtlinien für Arbeitnehmererfindungen (insbesondere RL 3) kann eine Erfindungsvergütung für vertriebene erfindungsgemäße Produkte anhand von drei Methoden abgeschätzt werden:

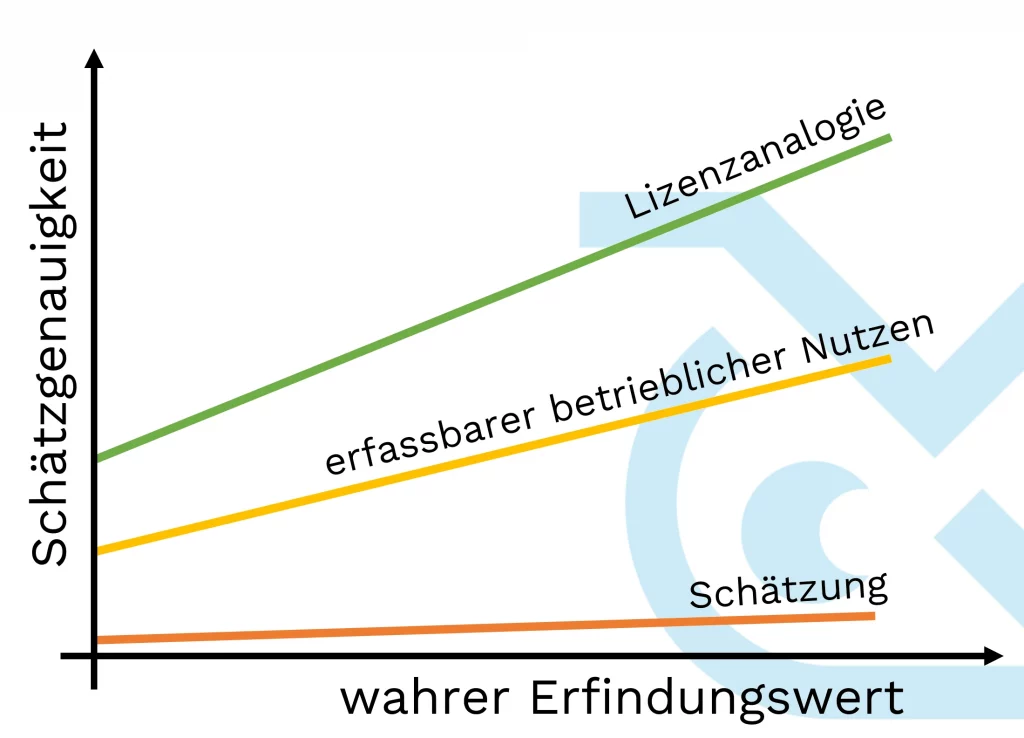

- Nach der Lizenzanalogie

- Nach dem erfassbaren betrieblichen Nutzen

- Durch Schätzung

Die Methode der Schätzung ist dabei die ungenauste Bestimmung, bei der die Parteien sich auf einen Wert einigen, weil keinerlei Informationen über den Erfolg der Erfindung verfügbar sind. Böse Zungen würden es auch als „besseres Raten“ bezeichnen.

Die Bestimmung nach dem erfassbaren betrieblichen Nutzen ist die von Arbeitnehmern und Arbeitnehmerinnen häufig bevorzugte Methode, da sie suggeriert, dass hierbei jeglicher Nutzen für den Betrieb berücksichtigt werde. Tatsächlich müssen auch für diese Methode viele Annahmen getroffen werden, welche wiederum eine enorme Ungenauigkeit für die Bestimmung der Vergütungshöhe zur Folge haben. Überdies werden auch bei dieser Methode lediglich die monetären Vorteile für die Arbeitgeberin ermittelt, wobei die Kosten, die bei der Verwertung der Erfindung anfallen, dem Erfindungswert entgegengehalten werden können.

Der Bundesgerichtshof hat wiederholt festgestellt, dass die Bestimmung des Erfindungswerts nach der Methode der Lizenzanalogie, diejenige mit der höchsten Schätzgenauigkeit ist.

Nach der Rechtsprechung des Senats ist die Lizenzanalogie in der Regel ein besonders geeignetes Kriterium, um den – maßgeblich in die Vergütungsbemessung einfließenden – Erfindungswert zu ermitteln und die Frage zu beantworten, welche Gegenleistung vernünftige Parteien für die Überlassung der Erfindung vereinbart hätten, wenn es sich bei der Diensterfindung um eine dem Arbeitgeber zur ausschließlichen Nutzung überlassene freie Erfindung gehandelt hätte. Da freie Erfindungen üblicherweise im Wege der Lizenzerteilung verwertet werden, kann durch die Lizenzanalogie als Erfindungswert der Marktpreis ermittelt werden, den der Arbeitgeber einem freien Erfinder zahlen würde.

X ZR 137/07, Türinnenverstärkung

Die Methode der Bestimmung des Erfindungswerts nach dem erfassbaren betrieblichen Nutzen wird daher nur fast nie verwendet. Freie Schätzungen sind schließlich weder für die Praxis geeignet, noch relevant.

Richtlinien für die Vergütung von Arbeitnehmererfindungen

Wird die Lizenzanalogie angewandt, um den Erfindungswert zu ermitteln, muss eine Bezugsgröße bestimmt werden, auf die sich alle anderen Größen prozentual beziehen. Üblicherweise wird hierzu der Umsatz herangezogen, der mit den Produkten erzielt wird, die die Erfindung verkörpern.

Die Bestimmung des Erfindungswerts anhand des Umsatzes ist gängige Praxis in vielen Betrieben. Allerdings schlagen die Richtlinien mit RL 7 auch eine weitere Möglichkeit vor:

Wenn man mit dem einem freien Erfinder üblicherweise gezahlten Lizenzsatz vergleicht, so muss von derselben Bezugsgröße ausgegangen werden; als Bezugsgrößen kommen Umsatz oder Erzeugung in Betracht.

Richtlinien für die Vergütung von Arbeitnehmererfindungen, RL 7

Denn nicht immer lässt sich der Umsatz entsprechender Produkte leicht bestimmen. Für die Arbeitgeberin kann es einen nicht gerechtfertigten Aufwand bedeuten, entsprechende Zahlen zu ermitteln, insbesondere, wenn die erfindungsgemäßen Gegenstände unter mehreren Marken, in verschiedenen Varianten, auf unterschiedlichen Vertriebswegen und/oder unterschiedlichen Märkten vertreiben werden.

Fall vor der Schiedsstelle

Genau so erging es einer Herstellerin von Einrichtungsgegenständen und Ersatzteile dafür, deren Fall von der Schiedsstelle mit dem Einigungsvorschlag Arb.Erf. 53/18 gewürdigt wurde.

Die Schiedsstelle hat der Begründung Arbeitgeberin zugestimmt,

dass ein belastbarer auf einzelne Diensterfindungen rückführbarer Umsatz nicht mit angemessenem Aufwand ermittelt werden kann, weil dieses auf unterschiedlichen Vertriebswegen zu sehr unterschiedlichen Rahmenbedingungen vertrieben und oftmals auch als Kaufanreiz für einen Einrichtungsgegenstand kostenlos abgegeben wird.

Arb.Erf. 53/18

Bei der Anwendung der Methode der Lizenzanalogie werden fiktive Lizenzvertragsparteien betrachtet, Lizenznehmerin und Lizenzgeberin. Diese fiktiven Lizenzvertragsparteien hätten nicht darauf bestanden, trotz hohem Aufwand die Umsätze für erfindungsgemäße Produkte zu ermitteln.

Stattdessen hätten sie einen praktikablen und für beide Parteien vorteilhaften Weg gewählt, um eine Bezugsgröße herzuleiten. In dem konkreten Fall wurde beispielsweise die Bezugsgröße anhand der Herstellungskosten abgeschätzt. Auf die Herstellungskosten wurden ein Faktor aufgeschlagen, der aus den Herstellungskosten den erhofften Gewinn abschätzt.

Vernünftige Vertragsparteien eines Lizenzvertrages hätten die Herstellungskosten und die Gewinnfaktoren festgelegt und festgehalten, dass die Lizenznehmerin der Lizenzgeberin jährlich die hergestellten Stückzahlen mitteilt und entsprechende Lizenzgebühren bezahlt.

Eigene Meinung

Anhand dieses konkreten Falls kann man beobachten, dass die Bestimmung einer Erfindungsvergütung, insbesondere eines Erfindungswerts nicht immer einem festgefahrenen Schema folgen muss. Vielmehr kommt es darauf an, dass beide Parteien, also Arbeitgeberin und Arbeitnehmerin, sich auf einen Weg einigen, der für beide Seiten plausibel und machbar erscheint.

Durch gelegentliche Revision der internen Prozesse lässt sich der Aufwand für die Administration des Arbeitnehmererfindungswesens innerhalb des eigenen Betriebes oft vereinfachen.

Allerdings warne ich auch davor, sich darauf auszuruhen, dass die Ermittlung von Umsätzen mit erfindungsgemäßen Produkten schwierig erscheint. In dem konkreten Fall vor der Schiedsstelle konnte die Arbeitgeberin den ungerechtfertigten Aufwand schlüssig darlegen. Eine einfache Behauptung, dass die Umsatzermittlung schwierig sei, wird dem in der Regel nicht genügen können. Ebenso ist zu bedenken, dass der Faktor im oben geschilderten Fall eine weitere Schätzgröße ist, die die Unsicherheit für die Bestimmung der Höhe der Erfindungsvergütung erhöhen kann.

Eine weitere Voraussetzung dafür, dass eine Vergütungsvereinbarung mit einer entsprechenden Regelung ohne einen Streit zwischen Arbeitgeberin und Arbeitnehmerschaft zustande kommt, ist eine realistische Einschätzung der erwartbaren Vergütungshöhe seitens der Arbeitnehmenden. Dazu gehört auch die korrekte Einordnung, wofür ist eine Erfindungsvergütung geschuldet und welche Parameter sind, in welchem Maße bei der Bestimmung der Vergütungshöhe zu berücksichtigen sind. Fehlt es an einer solchen korrekten Einschätzung, werden sich die allermeisten Verhandlungen als sehr mühselig erweisen.

Haben Sie Fragen dazu? Wenden Sie sich unverbindlich an mich!